Es ist eine spannende Zeit für Digital-Health-Start-ups im deutschsprachigen Raum. Durch den Ausbruch der Pandemie vor rund einem Jahr hat der aufstrebende, schnell wachsende Sektor einen weiteren Schub bekommen. Aus diesem Grund hat der Frühphasen-VC Speedinvest mit Sitz in Wien und Berlin eine umfassende Datenauswertung der Start-up- und VC-Aktivitäten im Sektor Digital Health in der Region Deutschland, Österreich und Schweiz (DACH) seit 2010 vorgenommen und die Entwicklungen der letzten zehn Jahre genauer untersucht.

Europa hinkt im Vergleich mit den USA noch weit hinterher

Global betrachtet haben sich die Finanzmittel für Digital Health im Jahr 2020 verdoppelt. Allein im dritten Quartal 2020 wurden weltweit 8,3 Mrd. US Dollar in Digital-Health-Start-ups investiert – ein neuer Höchstwert. Zum Vergleich: Im DACH-Raum wurden von 2010 bis 2020 insgesamt nur 900 Mio. Euro in Digital-Health-Start-ups investiert. Insgesamt gesehen machen die Investments im europäischen Raum derzeit nur 4 Prozent der weltweiten Investment-Aktivitäten in diesem Bereich aus.

Auch die Exits und IPOs der letzten Jahre bilden diese Entwicklung ab. In Europa ist bis heute kein Digital-Health-Start-up an die Börse gegangen und es gab lediglich 22 öffentlich bekannte Übernahmen seit 2010, 13 davon erst nach 2019. Die Hälfte der Exits kommen dabei aus den B2C-Bereichen Mental Health und Telemedizin. In den USA gab es 2020 allein im ersten Halbjahr 52 Exits sowie sieben Börsengänge im Gesamtjahr mit einer kombinierten Marktkapitalisierung von 37 Mrd. Dollar. Doch Europa holt auf: 63 Prozent der finanzierten Digital-Health-Start-ups auf dem hiesigen Kontinent wurden erst in den letzten fünf Jahren gegründet, und die Corona Pandemie beschleunigt diesen Trend.

DACH als einer der wichtigsten Märkte für Digital Health in Europa

Innerhalb Europas ergibt sich ein differenzierteres Bild. Der deutschsprachige Raum ist die Region in Europa mit der zweithöchsten Anzahl an Gründungen zwischen 2010 und 2020, nur übertroffen von Großbritannien. Insgesamt 102 Digital-Health-Start-ups wurden in DACH seit 2010 gegründet und finanziert.

Mit rund 900 Mio. Euro VC-Finanzierung, die diese Unternehmen eingesammelt haben, liegt die DACH-Region bei der Gesamtfinanzierung europaweit an zweiter Stelle hinter Großbritannien, das auf eine Gesamtfinanzierung von 2,1 Mrd. Euro kommt. Im Durchschnitt wurden im DACH-Raum also etwa 8,8 Mio. Euro pro Start-up investiert, wobei hier nur Großbritannien und Frankreich einen höheren Wert aufweisen. Der Median der Finanzierung pro Startup ist in der DACH-Region mit 2,67 Mio. Euro sogar höher als in allen anderen Regionen.

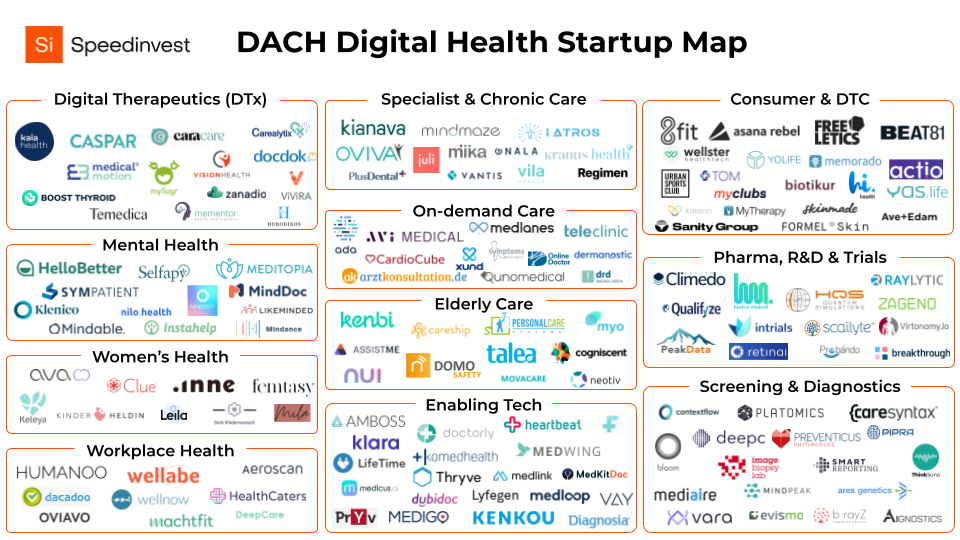

Digital Health ist nicht nur in DACH sehr diversifizierter Markt

Der Digital-Health-Sektor ist eher als eine Branche zu betrachten, die aus einer Vielzahl von spezialisierten Nischen besteht. Diese reichen von Verbraucher-Apps zum Abnehmen über B2B-SaaS-Lösungen bis hin zu Deep-Tech-Start-ups, die künstliche Intelligenz in den Bereichen Biotech und Life Sciences anwenden.

Die europaweit höchsten Finanzierungen – insgesamt etwa 1,2 Billionen Euro in den letzten zehn Jahren – erhielten Anbieter im Bereich generalistischer Telemedizin (Babylon, Kry, Doktor.se und Ada sowie von Lösungen zur Patienten-Einbindung wie Doctolib und Docplanner). Auch Technologien zur Medikamentenentwicklung überzeugten die Investoren, wie der zweitplatzierte Big-Data-Riese Benevolent sowie die großen Finanzierungsrunden von Exscientia und Genomics zeigen.

Mit Ava (41 Mio. €), Elvie (45 Mio. €) sowie Natural Cycles (34 Mio. €) haben frühe, europäische Marktführer aus den Bereichen der Hardware und Frauengesundheit ebenfalls große Finanzierungsrunden erhalten. Doch auch Start-ups wie Kaia, Diabeloop oder Indigo Diabetes beweisen, dass auch Digital Therapeutics sowie Specialized Virtual Care signifikante Investments anziehen. Sie sind jedoch weniger kapitalintensiv und benötigen daher keine extremen Investments wie Kry oder Babylon. Interessanterweise haben auch gesundheitsfokussierte AR/VR-Lösungen wie Dental Monitoring für zahnmedizinische und Mindmaze für neurologische Anwendungen signifikantes Kapital angezogen. Aus dem Bereich Consumer Health finden sich in den Top 25 der am besten finanzierten Digital-Health-Start-ups nur Freeletics und der Schlaf-Tracking-Ring von Oura wieder.

„Die Start-up-Aktivität in Europa und dem deutschsprachigen Raum im Bereich Digital Health hat in den letzten zehn Jahren kontinuierlich zugenommen, mit einer starken Beschleunigung seit 2019”, sagt Felix Faltin, Digital Health Experte bei Speedinvest, und äußert sich dabei auch zu Entwicklungen in der DACH-Region. „Trotz einer erstklassigen Gesundheitsversorgung im deutschsprachigen Raum gibt es vor allem hierzulande noch viele regulatorische und kulturelle Hürden und digitale Innovationen werden dabei noch zu oft ausgebremst. Corona hat nun vieles verändert. Wir stehen am Anfang einer goldenen Dekade der europäischen Gesundheitssoftware.”

Quelle: Speedinvest