Die ambulante Pflegelandschaft in Deutschland ist von vielseitigen, strukturellen Problemen geprägt. Erst vor wenigen Wochen berichtete die Süddeutsche Zeitung zum Beispiel darüber, wie Pflegedienste versuchen, Qualitätskontrollen zu umgehen. Die FAZ berichtete dieses Jahr über einen milliardenschweren Betrug von Pflegediensten gegenüber den Sozialkassen.

Und selbst auf der Seite des Bundesministeriums für Gesundheit wird prominent über den Fachkräftemangel in der Pflege berichtet. Pflege – eine Branche voller Missstände? Es erscheint offensichtlich, dass sich viel ändern muss, um den Pflegesektor auf die kommenden Herausforderungen des demographischen Wandels vorzubereiten.

Dieser strukturelle Zwang zur Veränderung der Pflegelandschaft zeigt sich aber nicht nur in der öffentlich-politischen Debatte. Von 2014 zu 2015 haben sich Venture Capital Investments im Care Coordination Bereich mehr als verdoppelt und sind mit fast 230 Millionen Euro (*Rock Health Funding Database) die mittlerweile zweitgrößte Investmentsparte im Digital Health Bereich. Im Vorjahr 2014 lag Care Coordination mit einem Volumen von rund 90 Millionen noch auf Platz 3 hinter Life Science Investments. Drei besonders prominente Beispiele dieser Entwicklung im häuslichen Pflegebereich sind die drei amerikanischen Unternehmen honor, Home Hero und Hometeam, welche gemeinsam fast 130 Millionen USD an Investment erhielten.

Traditionell war die Pflegebranche immer Änderungsresistent: Pflegekräfte sind mit einem Durchschnittsalter von 43 Jahren in Deutschland eine verhältnismäßig alte Berufsgruppe und haben bis vor einigen Jahren auch eine entsprechend niedrige Penetration mit Smartphones und der Nutzung von digitalen Services aufgewiesen. Eine ähnliche Altersstruktur findet sich auf der Seite der Familien von Pflegebedürftigen welche sich zwischen 40 und 65 bewegen und natürlich auch pflegebedürftigen Senioren selbst. Erst ab einem Alter von 75 Jahren steigt die staatlich anerkannte Pflegebedürftigkeit wirklich an.

Wenn man zu dieser Altersstruktur nun auch noch die Abrechnungseinschränkungen der Pflege- und Krankenkassen dazu betrachtet, erscheint schleppende Innovation wenig überraschend.

Mittlerweile sind wir aber auch in Deutschland an einem Punkt angekommen, an dem die Offenheit für Digitalisierung in den entsprechenden Stakeholdern zur Genüge vorhanden ist. Es ist jedoch nicht notwendig, die Investitionsfähigkeit des deutschen Marktes von Übersee aus abzuleiten. Deutschland ist das (demographisch) älteste Industrieland und der Pflegesektor bedarf einiger Veränderungen, um auf die Herausforderungen des demographischen Wandels vorbereitet zu sein.

Reicht das, um die Innovation durch digitale Modelle in den nächsten Jahren voranzutreiben?

Die Zukunft gehört der ambulanten Pflege.

Wenn man über Pflege spricht, muss man stets zwischen zwei verschiedenen Marktsegmenten differenzieren. Die stationäre Pflege bezeichnet die Betreuung in festen Einrichtungen wie Seniorenheimen oder Ähnlichem. Ambulante Pflege ist entsprechend die Betreuung in den eigenen vier Wänden.

Der Trend in entwickelten Märkten geht ganz eindeutig zur ambulanten Pflege. Diese ist mit mehr als 8% Wachstum p.a. die derzeit am schnellsten wachsende Märkte in Deutschland. Man kann Pflege ohne viel Zögern als einen der großen Metatrends in unserer Gesellschaft bezeichnen. Dieses Wachstum ist als sehr nachhaltig anzusehen, da es mehrere unterliegende Trends gibt, die dazu beitragen. Sollte dieses Wachstum beibehalten werden, wird sich der ambulante Pflegemarkt in Deutschland innerhalb der nächsten 10 Jahre verdoppeln.

Alle Stakeholder im Pflegebereich haben einen gleichgerichteten Anreiz, die häusliche Pflege zu fördern: Versicherungskonzerne sparen ein vielfaches der Kosten, da ambulante Pflege sich in der Regel wesentlich kostengünstiger gestalten lässt. Aufgrund des Fachkräftemangels in der Pflege setzen sich Bund und Länder für eine Stärkung der pflegenden Angehörigen ein. Und selbstverständlich möchten Pflegebedürftige selbst auch so lange zu Hause bleiben wie nur möglich. Jedoch spielen auch weitere, externe Veränderungen eine Rolle: So fällt die durchschnittliche Verweildauer in Krankenhäusern immer weiter und entsprechend wichtiger wird die Weiterbetreuung zu Hause, beispielsweise nach einer Hüft-OP.

Pflege ist nicht gleich Pflege.

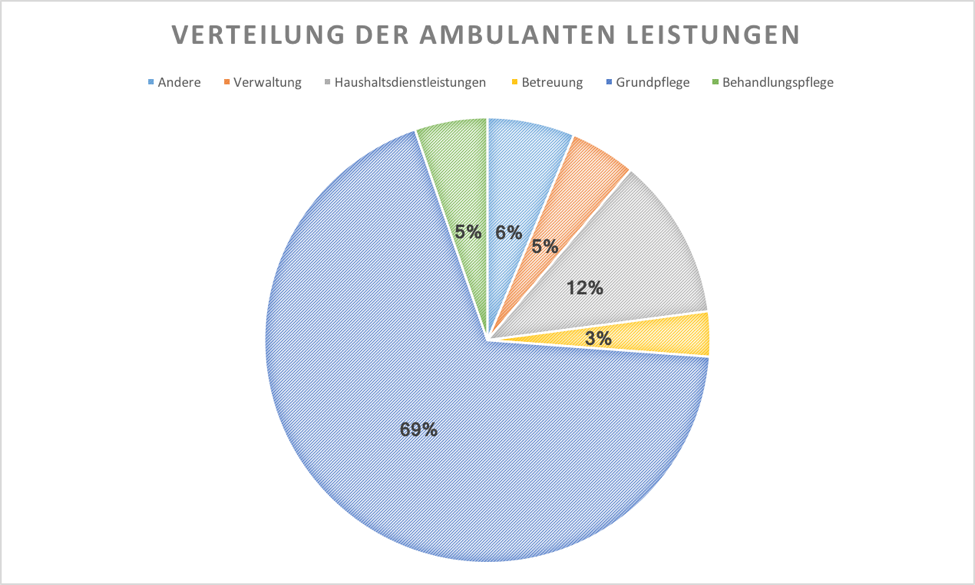

Die erbrachten Leistungen in sowohl Lang- als auch Kurzzeitpflege lassen sich in nicht-medizinische und medizinische Leistungen unterteilen.

Zu den nicht-medizinischen Leistungen gehören Verwaltungsaufgaben, Haushaltsdienstleistungen, Betreuung und die sogenannte Grundpflege (beispielsweise Körperwäsche). Medizinische Leistungen werden im Rahmen der Behandlungspflege erbracht. Überraschend ist, dass das erbrachte Dienstleistungsvolumen im ambulanten Pflegebereich zu 84% dem nicht-medizinischen Bereich angehört. Dienstleistungsvolumen meint hier Vollzeitarbeit-Äquivalente, d.h. Anstellungseinheiten. Entsprechend gering ist das Volumen der Behandlungspflege mit nur 16%.

Grund dafür ist, dass Patienten mit hohem Bedarf an Behandlungspflege oft in stationäre Pflegeformen übergehen, da diese entsprechend schwer zu Hause zu handhaben sind.

In einem klassischen ambulanten Pflegedienst gibt es hauptsächlich zwei Anstellungsverhältnisse – Pflegehilfskräfte und Pflegefachkräfte. Die zwei Anstellungsverhältnisse unterscheiden sich in Fokus und Länge der Ausbildung. Examinierte Fachkräfte werden aus regulatorischen Gründen für bestimmte Tätigkeiten, unter Anderem auch die Behandlungspflege benötigt. Diese kann nur in Form von Sachleistungen mit der Krankenkasse abgerechnet werden und unterliegt auch den entsprechenden rechtlichen Anforderungen.

Grundpflege hingegen ist wesentlich zugänglicher, da diese auch problemlos in einem privaten Verhältnis unter der Verwendung von Pauschalleistungen der Kasse abgebildet werden kann.

In der Regel sind Pflegefachkräfte für Grundpflege nicht profitabel und werden von ambulanten Pflegediensten daher auch nur für Behandlungspflege verwendet.

Steigende Pauschalleistungen der Pflegekassen machen Innovation möglich.

Um Sachleistungen direkt mit der Pflegekasse abrechnen zu können, ist eine Pflegedienstzulassung notwendig. Die rechtlichen Rahmenbedingungen dafür unterscheiden sich von Bundesland zu Bundesland. Z.B. kann eine Familie zustehende Pflegesachleistungen nur über die Verwendung eines Pflegedienstes geltend machen. Die Alternative dazu sind Pauschalleistungen in Form von Pflegegeld, sowie spezielle Entlastungs- und Betreuungsleistungen. Diese sieht der Staat zur Entlastung von pflegenden Angehörigen vor, welche sich dafür entschieden haben, die Pflege oder Betreuung selbst zu organisieren und durchzuführen.

Unter den Pauschalleistungen sind vor Allem Pflegegeld, Betreuungsgeld und Verhinderungspflege relevant. Pflegegeldanspruch besteht automatisch mit der Festlegung einer Pflegestufe während die anderen Entlastungsleistungen separat beantragt werden müssen.Über Pflegesachleistungen können immer signifikant mehr Gelder abgerechnet werden, als Angehörige über das Pflegegeld erhalten. Beispielsweise beträgt der Pflegegeldbetrag bei Pflegestufe 1 gerade ein mal 244€ während ein Pflegedienst Sachleistungen bis zu 468€ abrechnen kann.Auffallend ist aber, dass gerade ein mal 5,4% der Entlastungsleistungen derzeit in Anspruch genommen werden. (MSK LINK) Grund genug für verschiedene Startups einen starken Beratungsansatz zu verfolgen, um diese Leistungen abrufbar zu machen.

Mit 2017 treten die Regelungen des neuen Pflegestärkungsgesetzes in Kraft. Damit wird die bisherige Einteilung der Pflegebedürftigkeit in die Pflegestufen bis Stufe 3 durch Pflegegrade 1 bis 5 ersetzt. Mit der Einführung dieser Pflegegrade erhalten bisherige Pflegeleistungsempfänger mehr Geld (sowohl Pflegesachleistungen als auch Pauschalleistungen).

Die äquivalenten Pflegefälle aus dem obigen Beispiel werden ab dann 317€ in Form von Pflegegeld oder 689€ in Form von Sachleistungen erhalten.

Diese Änderung wird zum einen Pflegedienste etwas flexibler machen, aber auch mehr Raum für private Innovation im großen Segment der pflegenden Angehörigen schaffen. Darüber hinaus wird mit den neuen Pflegegraden auch die Einstiegsschwelle in die staatlich anerkannte Pflegebedürftigkeit durch Pflegegrad 1 verringert und die Anzahl der offiziell Pflegebedürftigen wird entsprechend steigen. Inwiefern das PSG II auf gesamter Bundesebene wirklich insgesamt mehr zu erhöhter Geldausschüttung führt, muss sich allerdings noch in der Praxis zeigen.

Leistungen nach Pflegegrad ab 2017

| Leistung | PG 1 | PG 2 | PG 3 | PG 4 | PG 5 |

| Geldleistung ambulant | 316 | 545 | 728 | 901 | |

| Sachleistung ambulant | 689 | 1298 | 1612 | 1995 | |

| Entlastungsbetrag ambulant | 125 | 125 | 125 | 125 | 125 |

| Leistungsbetrag stationär | 125 | 770 | 1262 | 1775 | 2005 |

| Bundesdurchschnittlicher Pflegebedingter Eigenanteil | 580 | 580 | 580 | 580 |

Der ambulante Pflegemarkt ist hoch fragmentiert und verfügt über eine starke long-tail Charakteristik.

Laut statistischem Bundesamt betreut der durchschnittliche ambulante Pflegedienst in Deutschland derzeit nur 48 Patienten. Obwohl der mit Abstand größte ambulante Dienstleister Bonitas Holding Gruppe rund 3000 Mitarbeiter beschäftigt,kann diese Zahl allerdings immer noch als verhältnismäßig klein angesehen werden, da die ambulante Pflege ein sehr personalintensives Geschäft ist. Insgesamt haben nur 2,8% aller ambulanten Dienste Zugriff auf mehr als 150 Patienten. Eine kleine Verzerrung der Statistik findet dadurch statt, dass freigemeinnützige Träger, wie zum Beispiel kirchliche Werke, durch Landes- und Ortsverbände organisiert sind. Diese profitieren von einer gemeinsamen Marke, aber haben darüber hinaus keine gemeinsamen Skaleneffekte vorzuweisen. Insgesamt haben die 10 größten ambulanten Pflegedienste weniger als 2% Marktanteil. Die Bonitas Holding Gruppe als größer Marktteilnehmer erzielte 2015 einen Umsatz von etwa 170 Millionen Euro. Für einen so großen Markt, ist dies verhältnismäßig gering – es gibt also noch ein sehr hohes Potential für Konsolidierung.

Der hohe Grad der lokalen Fragmentierung kommt mit den klassischen Problemfaktoren für Endkunden: Woher weiß ich, welcher Pflegedienst wirklich gut ist? Welcher ist der richtige für mich? Bekomme ich wirklich alles, was mir an Leistungen zusteht (wird fair abgerechnet?).

Konsolidierung durch Netzwerkeffekte: Ist der Pflegemarkt ein Winner-takes-it-all Markt?

Verschiedene Märkte erfahren ihre Konsolidierung über verschiedene Wege. In der stationären Pflege ist es oft Private Equity, im Umzugsmarkt sind es LeadGeneration-Modelle wie Movinga oder Movago.

Wenn wir darüber nachdenken, wie Digitalisierung und die sich ändernden Rahmenbedingungen eine Konsolidierung der ambulanten Pflegelandschaft in Deutschland möglich machen, müssen wir zuerst die Seite der Pflegekräfte betrachten.

In Deutschland werden ungefähr ein Drittel aller zuhause gepflegten Pflegebedürftigen durch einen professionellen Pflegedienst versorgt, zwei Drittel hingegen von pflegenden Angehörigen und deren privaten Unterstützern.

Für die Erbringung von Behandlungspflege im Rahmen des Pflegedienstgeschäfts müssen gut ausgebildete Pflegekräfte angestellt werden. Bereits heute herrscht in dieser Berufsgruppe jedoch ein immer stärker werdender Fachkräftemangel. Es ist davon auszugehen, dass alle Bemühungen des Bunds diesen nicht verhindern können, da die demographische Entwicklung den Bedarf stetig nach oben treibt. Entsprechend begrenzt ist das Angebot an Pflegekräften in einem lokalen Markt.

Dadurch ergibt sich eine Marktdynamik, für welche die folgenden Punkte immer zutreffen:

- In jedem lokalen Pflegemarkt ist die Anzahl der Pflegebedürftigen wesentlich größer, als die der Pflegekräfte

- Eine Pflegekraft hat mehr Kontakt (da mehr Arbeit mit mehreren Patienten) mit einem Pflegeanbieter, als eine pflegebedürftige Person

- Häusliche Pflege ist ein zweiseitiger Markt – es gibt also genau gesagt zwei Seiten, auf denen Pflegeanbieter miteinander im Wettbewerb stehen – und somit auch zwei Seiten auf denen eine Winner-takes-it-all Dynamik entstehen kann.

Die Art und Weise, wie die beiden Marktplatzseiten miteinander interagieren, erzeugt eine Winner-takes-it-all Dynamik. Wenn wir uns vorstellen, dass es einem Marktteilnehmer gelingt, eine Mehrzahl an Pflegebedürftigen, also Nachfrage, für sich zu gewinnen, trifft folgende Situation zu:

- Dieser Marktteilnehmer verfügt über die höhere Nachfrage

- In der Gesamtbetrachtung werden Pflegekräfte also mehr Pflegestunden für diesen Anbieter leisten

- Mehr Pflegekräfte heißt auch, höhere Liquidität auf dem Marktplatz – die wichtigste Kennzahl um einen gut funktionierenden Marktplatz zu bieten

- Hohe Marktzplatzliquidität wiederum führt zu besserem Service (e.g. bessere Verfügbarkeit, geringere Distanz) und dadurch im Umkehrschluss zu höherer Attraktivität für neue Kunden

Im Umkehrschluss heißt das für den “Verlierer” des Marktzplatzes:

- Weniger Pflegenachfrage

- Dadurch führt die geringere Liquidität zu Mehrkosten (e.g. größere durchschnittliche Distanzen zwischen Pflegekräften und Pflegebedürftigen zu höherem Effizienzverlust durch Fahrzeiten)

- Das macht die Arbeit unattraktiver für Pflegekräfte, da Margen dadurch verloren gehen

- Pflegekräfte wandern zum Mehrheitsanbieter ab und bieten ihre Leistungen dort an

Pflege ist keine Commodity.

Im Gegenzug zu anderen Märkten, die über einen solchen Marktplatzansatz konsolidiert wurden – beispielsweise der Taxivermittlungsmarkt durch Anbieter wie Uber – hat die “Transaktion” im Pflegemarkt keine “Commodity”-Natur. Das heißt, die persönliche Beziehung zwischen den Marktteilnehmern spielt eine große Rolle. Bei Uber hingegen ist das Marktplatzbedürfnis eine Transportdienstleistung von einem beliebigen, “ausreichend guten” Fahrer.

Dadurch verstärkt sich ein Netzwerkeffekt weiter, da eine Nutzung von mehreren Anbietern durch den selben Kunden wenig zielführend ist.

Netzwerkeffekte in lokalen Marktplätzen reisen nicht in andere Städte mit. Der Effekt ist nur dort persistent, wo Nachfrage und Angebot auch tatsächlich existieren. Eine gute Brand und Reputation auf der Seite der Pflegekräfte erleichtert jedoch den Einstieg in neue geographische Regionen, da die Arbeitnehmer- oder Auftraggeberwahrnehmung von Unternehmen ab einem gewissen Größengrad auf jeden Fall Wahrnehmung auf nationaler Ebene generiert. Insbesondere in sehr engen Communities, so wie es in der Pflege der Fall ist.

Pflegedienst oder Marktplatz?

Es erscheint sehr einleuchtend, dass aufgrund dieser Charakteristiken früher oder später eine Konsolidierung im Pflegemarkt erfolgen wird. Was für ein Modell wird sich jedoch durchsetzen? Was ist der Grund dafür, dass es derzeit noch keine wirklich großen Pflegedienste gibt?

Zahlreiche Gründe limitieren die Skalierbarkeit des Pflegedienstmodels in Deutschland:

- Steigende Regulierung mit der Anzahl der Mitarbeiter, wobei immer mehr Mitarbeiter notwendig sind da der Umsatz mit jedem weiteren Mitarbeiter als Serviceleistung generiert wird. Außerhalb der Intensivpflege ist der Umsatz pro Mitarbeiter auch entsprechend gering. Die Advita Gruppe beispielsweise ist der sechstgrößte ambulante Dienstleister in Deutschland. Die 27,5 Millionen Euro Umsatz des Unternehmens (2015) wurden durch etwa 1100 Mitarbeiter erwirtschaftet. Das sind 25.000 Euro Umsatz pro Mitarbeiter.

- Limitierung durch Abrechnungsmodell mit der Pflegekasse

- Dadurch auch regulatorische Erfordernisse für die Quote an Pflegefachkräften auf die Zahl der Patienten – in Verbund mit dem Mangel an Fachkräften genau eines der großen Probleme

- Hohe logistische Komplexität in der Tourenplanung: Fahrtwege sind eine größten Ineffizienzen in ambulanten Pflege. Ein Pflegedienst muss aber zwangsläufig immer mehr oder weniger zentralisiert arbeiten, beispielsweise aufgrund des medizinischen Equipments.

- Pflegehilfskräfte können zwar Betreuungs- und Alltagsaufgaben übernehmen, müssen in einem Anstellungsmodell aber sehr gut ausgelastet werden

- Auslastungs-, Logistik- und Personalherausforderung sind in einem fragmentierten Markt für kleinere Unternehmen mit geringen technischen Ressourcen schwer zu handhaben

Mit einer Erhöhung der Sachleistungsbeträge geht in diesem Sinne auch mehr Flexibilität für Pflegedienste einher.

Das Marktsegment für private Pflegekräfte zur Unterstützung pflegender Angehörige wird jedoch wesentlich schneller konsolidiert werden. Hier waren Hauptstopper für eine solche Entwicklung vor allem zwei. Zum einen die fehlende Penetration von Vernetzungstechnologien, wie beispielsweise Smart Phones, in den relevanten Zielgruppen – mittlerweile sind 88% aller Menschen zwischen 50 und 64 Smartphone-Nutzer.

Zum anderen ist die große finanzielle Belastung – mehrere Hundert bis Tausend Euro jeden Monat eine andere Größenordnung als beim On-Demand booking einer Taxifahrt für 20€.

Die Ineffizienzen in diesem Marktteil liegen auf der Hand: Wer eine private Pflegehilfe sucht muss immer noch über lokale Classifieds gehen oder sich auf Word-of-Mouth verlassen. Größere Classified-Seiten wie betreut.de sind nicht vertikal integriert und lösen eine andere Art von Problem.

Mit der heutigen Technologiepenetration in der Gruppe der Entscheidungsmacher (Angehörige), den erhöhten Pflegegeldern und dem Zugriff auf Entlastungsleistungen sind der Weg für moderne digitale Konsolidierungsmodelle nach dem klassischen Marktplatzvorbild jedoch geebnet.

Ohne Zweifel wird auch die Pflegedienstlandschaft über längere Zeit zusammenwachsen, aufgrund der Zahlreichen regulatorischen Herausforderungen wird dies zeitlich verzögert erfolgen. Die Betroffenheit durch den Fachkräftemangel bleibt für sowohl Pflegedienste als auch Startups in dem Segment eine Kernherausforderung.

In jedem Fall bietet steht allen Teilnehmern des ambulanten Pflegemarktes, egal ob direkt oder indirekt, eine spannende Zeit bevor.

Venture Capital Fonds als auch Startups haben diese Chance erkannt und versuchen nun diese zu schließen. In Deutschland versuchen Startups wie Veyo Pflege, Careship oder Pflegix Online-Marktplätze zu etablieren und Stakeholder besser miteinander zu verbinden.

Herzlichen Dank an: Benedikt Zacher, CEO von Pflege.de und Harm van Maanen, Geschäftsführer von den Brückenköpfen

Über den Autor:

Maximilian Greschke studierte VWL und Informatik in St. Gallen, Harvard und Singapur. Er brach sein Studium 2013 ab um in die Startup-Branche zu wechseln. Nach seinem ersten Startup wurde Maximilian der erste Big Data Engineer bei Delivery Hero und baute dort erfolgreich das Big Data Team auf. Im September 2015 gründete er das Internet Startup Veyo Care: Eine Plattform für stundenweise Pflege- und Betreuungsleistungen zur Entlastung von pflegenden Angehörigen.