Ist Digital Health nun endlich in der internationalen Venture Capital Szene angekommen? Manch einer könnte fast meinen, dass mittlerweile ein gewisser Hype einsetzt, da im letzten Quartal in den USA mit 1,8 Milliarden Dollar das Venture Capital Investmentvolumen das Jahr noch nie so hoch gestartet war. Betrachtet man den Report von US-basiertem Investor StartUp Health näher an, kann man erkennen dass sich die Unternehmen, die sich direkt an den Endkonsumenten (B2C-Start-ups) richten die vordersten Ränge im internen Digital Health Vergleich belegen.

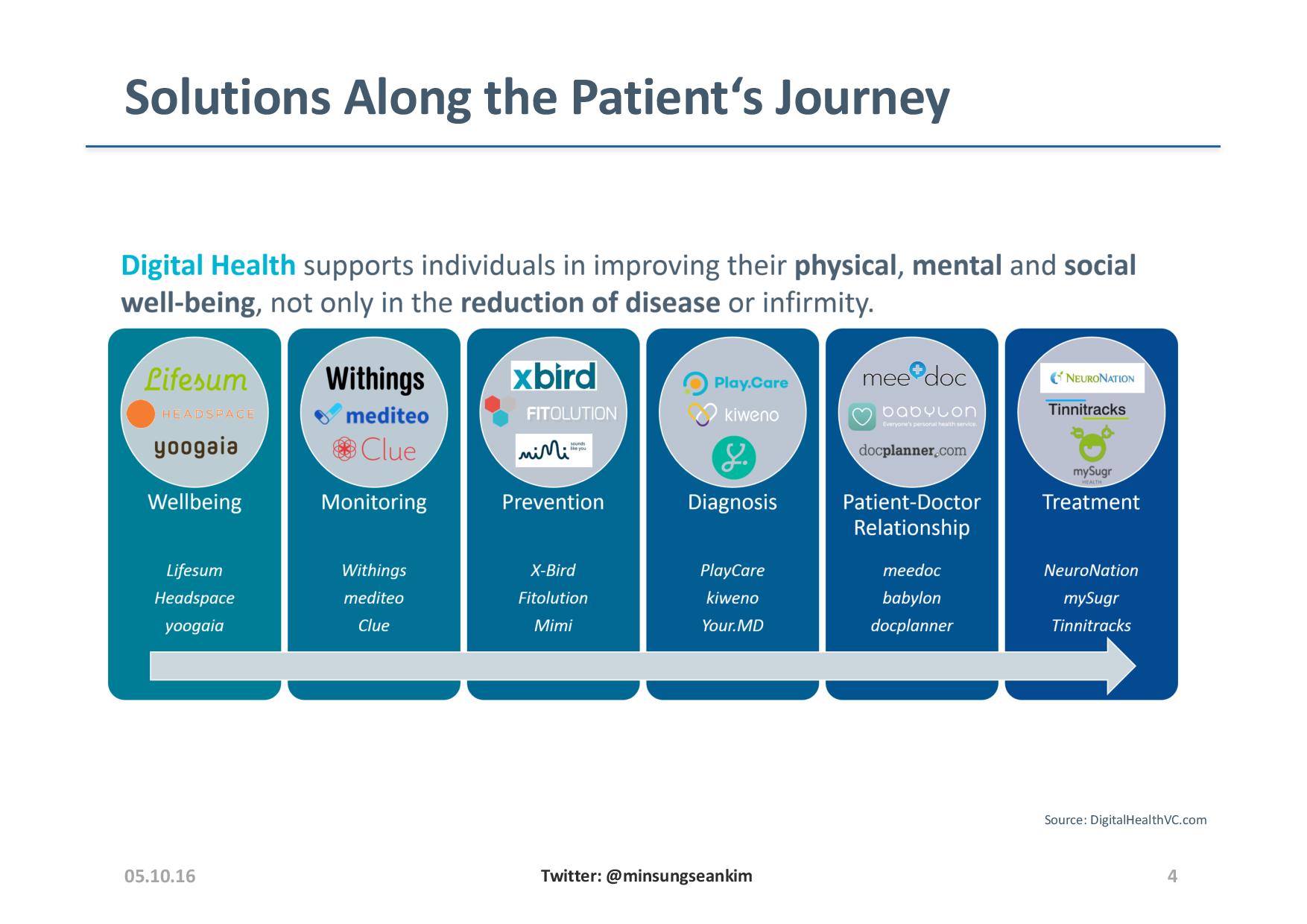

Dieser Anteil der konsumenten-orientierten Unternehmen lässt sich bei genauer Betrachtung noch genauer aufschlüsseln. Nach 3 Jahren Venture Capital-Tätigkeit spezialisiert auf den B2C Digital Health Bereich, war eine Kategorisierung mit Hilfe von ca. 2500 Digital Health Start-ups abbildbar.

1. Wellbeing

2. Monitoring

3. Prävention

4. Diagnose

5. Patienten-Doktor-Verhältnis

6. Behandlung

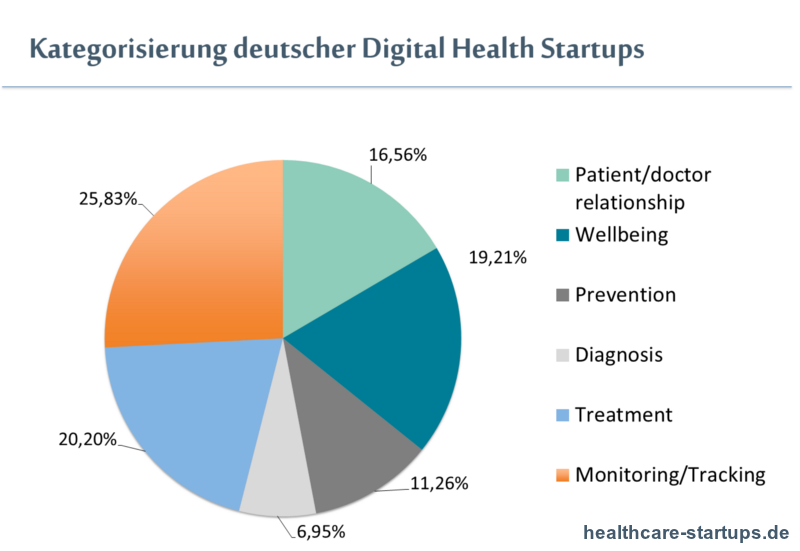

Schaut man in die Statistik sind die beliebtesten Kategorien der deutschen Digital Health Start-ups Monitoring (26%), Wohlbefinden (20%) und Behandlung (19%). Als mögliche Erklärung könnte der direkte ersichtliche Kundennutzen sein, der einfacher zu monetarisieren ist. Im Gegenteil zu den Digital Health Start-ups in den Kategorien Prävention (11%) und Diagnose(6%), die eigentlich das größte Potential für die Kostensenkung des Gesundheitswesens beherbergen. Hier könnte man vermuten, dass gerade in diesen Bereichen, die Monetarisierung der Digital Health Lösungen abhängiger vom traditionellen Stakeholdern und zeitintensiver ist. Beispielsweise erwarten Startups, die ein innovatives Diagnosegeräte bzw. Software entwickeln, dass Ärzte bzw. Kliniken dafür bezahlen. Ähnlich schwierig gestaltet sich die Monetarisierung im Bereich Prävention, da junge Unternehmen (wie z.B. x-bird) möglicherweise auf Erstattungen von Versicherungen angewiesen sind.

Interessanterweise ist zu beobachten, dass sich einige Unternehmen in diesen Bereichen (z.B. mimi) nachträglich in die Kategorie Wellbeing umorientieren, um näher am Lifestyle bzw. näher an der Konsumenten-Monetarisierung zu sein. Darüber hinaus sind die damit verbundenen KPIs (Nutzerwachstum, Retention, Customer Acquisition Costs und Customer Life Time Value) für traditionelle Internet-Investoren vertrauter und steigen damit die Finanzierungschance des Start-ups.

Speziell für Deutschland war es interessant anhand der Daten zu erkennen, dass im Vergleich zu anderen europäischen Ländern ein starker Endkonsumenten Fokus herrscht (66,04%). Vielleicht könnte es daran liegen, dass gerade junge Startups die Dynamiken auf dem Konsumentenmarkt einfacher für sich nutzen können, als sich intensiver mit der komplizierten bzw. intransparenten Stakeholderlandschaft auseinander zu setzen.

Über den Autor:

Min-Sung Kim ist ehemaliger Partner und Managing Director bei einem Berliner Venture Capital Fond, der sich auf Digital Health Series A Investitionen spezialisiert. Min-Sung glaubt, dass die Digital Health Startups mit ihren innovativen Lösungen das Potenzial haben wirkungsvolle und soziale Veränderungen zu schaffen. Als Unternehmer sind ihm die Herausforderungen und Schwierigkeiten des Aufbaus eines Unternehmens stets bewusst und hofft, dass sein Blog www.DigitalHealthVC.com als eine nützliche Ressource für Digital Health Unternehmern dienen kann. Als ehemaliger Leiter des Analystenteams bei XLHealth hat Min-Sung mehr als 2500 Digital Health Startups in Europa gesehen. Darüber hinaus hat er in Startups wie mySugr, Meedoc, Neuronation und Mimi investiert. Vor seinem Einstieg bei der XLHealth gründete er und verkaufte sein erstes Unternehmen. Zuvor führte Min-Sung Seed-Investments mit Lakeside Ventures durch.